Por Sérgio Diniz, sócio fundador e presidente da Triple A – Advisor, membro e CFO certificado pelo IBEF SP, consultor e conselheiro de empresas (ver perfil em https://www.linkedin.com/in/sergiodiniz/ )

Eu fiz a maior parte de minha carreira atendendo a grandes empresas, no Brasil e no exterior. Nos últimos 10 anos, porém, temos atendido também algumas PMEs através de minha empresa e não pude deixar de constatar uma série de problemas e dificuldades enfrentadas por estas empresas no que tange a Finanças. Além da experiência prática e cursos (como o de governança para empresas familiares, que representam boa, senão a maior parte das PMEs), também venho estudando mais a fundo o assunto por conta própria, no intuito de melhor entender as dificuldades e necessidades das PMEs. Buscarei elencar a seguir alguns desses problemas e possíveis caminhos.

Mas antes de mais nada, é preciso entender a magnitude desse mercado. Incrível como faltam dados precisos sobre as mesmas no país, já começa por aí a primeira dificuldade. Mas vamos usar alguns dos dados disponíveis.

O enorme mercado das PMEs

O mercado de PMEs, que precisam de maior apoio financeiro, é gigantesco! Há uma enorme quantidade de empresas no mercado, divididas entre micros, pequenas e médias. As empresas individuais (MEI), micro e pequenas, são aquelas que faturam até R$ 4,8 milhões/ano, e representam 99% dos 6,4 milhões de estabelecimentos (10 milhões segundo outras estimativas), representando 52% dos empregos com carteira[1]. Micro e pequenas empresas geram 27% do PIB do Brasil[2].

Usando apenas como referência as estimativas de faturamento de empresas contábeis que atendem às PMEs, apenas o mercado contábil tinha uma receita anual de R$ 158,3 bilhões em 2020[3]. Outros estudos, mais antigos e menos abrangentes, chegaram a uma cifra de R$ 60 bilhões em 2018[4]. Ou seja, em qualquer cenário, são números expressivos!

Agora sim, podemos ir adiante com os principais problemas e barreiras que afligem as PMEs no Brasil.

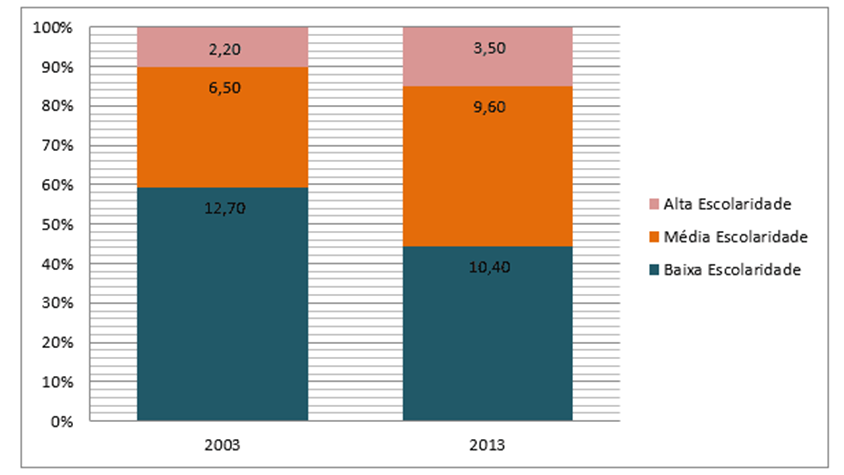

A baixa escolaridade de parte substancial dos empresários nas PMEs.

Os empresários são fruto da sociedade onde vivem e, em um país com um baixo nível de escolaridade e resultados pífios nas métricas educacionais mundiais (o Brasil ocupou o último lugar em educação entre 63 países em pesquisas de 2022[5], então não se poderia esperar que os empresários, especialmente das PMEs, fossem diferentes do restante da população.

O fato é que é muito baixo o nível educacional médio dos empreendedores no país:

“… a taxa de empreendedores estabelecidos é maior entre os que possuem menor escolaridade, ou seja, o nível fundamental incompleto.” [6]

Fonte: GEM (2018) 6

Algumas das reclamações mais comuns dos empresários

Frequentemente, ouvimos de pequenos e médios empresários as seguintes “dores”:

“Me sinto só na gestão de meu negócio.”

“Tenho dificuldade em identificar pontos de melhoria operacional da minha empresa.”

“Frequentemente tenho dúvidas sobre gestão, finanças, tributos, entre outros, e não tenho a quem recorrer.”

“Tenho dificuldade na obtenção de produtos financeiros e crédito bancário.”

Essa são apenas algumas, dentre muitas queixas. Não bastassem as limitações na formação dos empresários, há limitadas opções de suporte.

E essas queixas tem razão de ser. A falta de apoio é real, e gera muitos problemas, que listaremos a seguir.

Os erros e barreiras mais comuns para os pequenos e médios empresários

Alguns dos principais erros cometidos, bem como problemas e barreiras enfrentados pelas PME’s e seus empreendedores:

- Achar que fluxo de caixa é coisa de empresa grande[7]

- Misturar finanças pessoais com as da empresa[8]

- Confundir venda com dinheiro na conta

- Não ter um planejamento financeiro e cenários bem trabalhados

- PMEs não tem acesso ao mercado de capital e de dívida negociados publicamente[9]

- Sócios de PMEs possuem investimento não diversificado (todos os ovos na mesma cesta!)

- A responsabilidade limitada (Ltda) é ineficiente (quando se misturam gastos da empresa e os pessoais)

- Propensão a risco elevada dos empreendedores (vão na cara e coragem, sem o preparo adequado)

- A falta de um time de gestão (a mão-de-obra também tem deficiências graves de formação)

- Multiplicidade de esquemas de remuneração de sócios, buscando “driblar” a tributação, mas causando a perda de visibilidade consolidada dos negócios

- Não ter uma reserva para emergências[10]

- Esquecer do capital de giro

- Falta de cálculo de margens e de correta precificação

- Não saber para onde o caixa foi: a visão pelo extrato bancário é apenas a ponta do iceberg

- Falta de percepção de indicadores de crise nos negócios[11]:

- Uso inadequado de empréstimos

- As soluções financeiras atuais não são acessíveis ou funcionais para a maioria das PMEs

Os resultados desastrosos disso tudo para a economia do país

O exposto acima resulta em sérios problemas na gestão financeira da PMEs, culminando na baixa taxa de sobrevivência dessas empresas, com um alto custo econômico e social.

Vejamos algumas notícias:

“PMEs do Brasil não duram nem 3 anos por má gestão financeira.

Você sabia que 48% das empresas brasileiras fecham em até 3 anos por gestão financeira deficitária?” [12]

“É comum ouvir que os pequenos negócios no Brasil enfrentam dificuldades para sobreviver. Uma pesquisa do Sebrae aponta que, em 2012, somente 77% dos pequenos empreendimentos criados dois anos antes ainda estavam ativos, ou seja, 23% deles não sobreviveram…

Faltou-lhe planejamento, conhecimento do negócio, da concorrência, do mercado e, principalmente, educação financeira.”[13]

As PMEs permanecem mal atendidas nas questões sobre Finanças, em todos os sentidos

Com raríssimas exceções, como o SEBRAE, que apesar de algumas limitações faz um razoável serviço de apoio, as PMEs não são bem atendidas em suas necessidades financeiras básicas: isso é um fato. Pouquíssimos atores na área de Finanças entendem de fato as necessidades e propõe alternativas viáveis às necessidades das PMEs.

Comecemos pela questão mais óbvia, as necessidades de captação de recursos. O mercado bancário tradicional é bem concentrado no Brasil, falta a concorrência e, portanto, o interesse em entender melhor as necessidades de desenvolver produtos mais adequados. Mas a culpa não é só dos bancos, o arcabouço jurídico brasileiro, que dificulta a execução de garantias, é também um dos principais responsáveis pela falta de alternativas de crédito.

A situação melhorou um pouco nos últimos anos, com a chegada de Fintechs focadas em crédito. Mas, ainda assim, pouquíssimas saem do tradicional “apenas oferecer opções de crédito” para uma verdadeira análise anterior básica de Finanças: a empresa realmente precisa do crédito ou há outros fatores anterior que estão causando essa necessidade. Ou seja, a maioria foco no produto a ser ofertado e não na real necessidade do cliente. Não basta “negar o crédito” em muitos casos, mas mostrar às PMEs as verdadeiras razões, o que elas precisam de fato fazer, seja para evitar tomar recursos desnecessários que apenas postergarão o problema sem resolvê-lo ou ainda, se realmente precisam do recurso, como melhorar sua situação para se qualificar a receber o recurso.

“Mas as empresas não tem um contador para auxiliá-las?”, seria uma boa pergunta. Boa parte sim, tem um contador. Eu mesmo sou contador por formação, apesar de atuar muito mais como gestor financeiro. Porém, por diversas razões, hoje os escritórios contábeis no Brasil raramente prestam uma real assessoria financeira a seus clientes, estando restritos às obrigações legais, fiscais e assessórias. Isso se deve muito ao ambiente regulatório brasileiro, onde os colegas contadores ficam atolados em uma infinidade de obrigações impostas pelo fisco, que consomem muitas horas de seu trabalho. Por outro lado, quando atendem PMEs, não investem em tais serviços, pois muitos de seus clientes não tem uma formação básica para entender, por exemplo, o que é um balanço (explicaremos isso a seguir): esperam simplesmente que o contador emita as guias de recolhimento de impostos, sem entender a real importância de uma visão de negócios independente, uma visão financeira técnica.

A situação acima é bem diferente da dos pares contadores em países desenvolvidos, onde o contador é bem mais reconhecido e atua com frequência como um parceiro de negócios. Uma pesquisa conduzida pela empresa DEX no Reino Unido em 2021 mostrou que 49% dos pequenos e médios negócios viam os contadores como parceiros de negócio e que 52% dos pequenos e médios negócios falavam com seus contadores ao menos uma vez por semana[14]. A realidade porém é bem distinta no Brasil, onde muitas vezes o contador é infelizmente visto como “um mal necessário”, ou como “mero emissor de DARFs” (documento para pagamento de impostos), uma função puramente burocrática[15] e algumas vezes uma figura até negativa[16] (com o que não concordamos), mas de fato é uma percepção de mercado em boa parte das PMEs e do mercado em geral: os próprios contadores muitas vezes creem que há tal visão negativa[17].

O que importa, porém, é que ao contrário dos países desenvolvidos, onde na crise da pandemia as PMEs procuravam muitas vezes seu contador para ajuda-los na gestão do caixa, isso não aconteceu da mesma forma aqui no país, com raras e honrosas exceções. Ou seja, há uma subutilização dos contadores para a gestão financeira das PMEs.

As possíveis soluções

A solução mais óbvia seria prover alternativas viáveis para tais empresas terem acesso à educação financeira, da básica à intermediária, dentro de suas possiblidades e respeitando suas limitações inerentes. Ou seja, a solução para os negócios que de fato querem crescer de forma sustentável é oferecer um apoio financeiro especializado[18].

Este apoio poderá ajudar as empresas a evitarem os erros mais comuns que destroem muitos bons negócios, como já citados acima. Mesmo quando empresas encobrem suas falhas com a captação de recursos de terceiros (como empréstimos bancários), muitas vezes precisam de ajuda para gerir adequadamente tais recursos e não transformar essa solução em uma bola de neve.

Para isso é necessário que o conhecimento financeiro mais profundo seja repassado, em linguagem adequada, por quem realmente entende de finanças na prática e tenha vivência em empresas que não dispõe dos recursos das grandes empresas, normalmente mais estruturadas.

Nesse sentido é que nossa empresa, a Triple A – Advisor[19], firmou parceria[20] junto à iFinance[21], unindo a grande experiência em consultoria financeira da primeira, com as ferramentas e recursos voltados às PMEs da segunda, oferendo ajuda necessária em pacotes de serviços compatíveis com o mercado. O objetivo é oferecer às PMEs alternativas viáveis e palpáveis para esse tão necessário e desejado apoio, complementando o suporte oferecido pelos colegas contadores.

[1] https://www.sebrae.com.br/sites/PortalSEBRAE/ufs/sp/SEBRAEaz/pequenos-negocios-em-numeros,12e8794363447510VgnVCM1000004c00210aRCRD

[2] https://www.sebrae.com.br/sites/PortalSebrae/ufs/mt/noticias/micro-e-pequenas-empresas-geram-27-do-pib-do-brasil,ad0fc70646467410VgnVCM2000003c74010aRCRD

[3] https://www.contadores.cnt.br/noticias/artigos/2020/07/30/estudo-inedito-traz-panorama-e-projecoes-bilionarias-para-o-setor-de-contabilidade-no-brasil.html

[4] https://www.robertodiasduarte.com.br/extraordinarios-numeros-das-empresas-de-contabilidade/#gsc.tab=0

[5] https://noticias.uol.com.br/ultimas-noticias/deutschewelle/2022/06/29/brasil-ocupa-ultimo-lugar-em-educacao-entre-63-paises.htm?cmpid=copiaecola

[6] https://www.nucleodoconhecimento.com.br/administracao/escolaridade-dos-empreendedores

[7] https://www.mastercard.com.br/pt-br/empresas/pequenas-empresas/dicas-para-o-empreendedor/5-pecados-capitais-de-finan-as-e-contabilidade-para-pmes.html

[8] https://revistacapitaleconomico.com.br/a-sobrevivencia-das-pmes-depende-da-educacao-financeira/

[9] https://ts7contabilidade.com.br/2020/10/06/por-que-os-empreendedores-brasileiros-tem-dificuldade-em-aplicar-as-financas-nas-pmes-e-como-o-seu-contador-pode-te-ajudar/

[10] https://ideiaembalagens.com.br/gestao-financeira-para-pmes-os-5-erros-que-voce-nao-pode-cometer/

[11] https://certificacaoiso.com.br/fluxo-de-caixa-em-tempos-de-crise/

[12] https://www.terra.com.br/parceiros/homework/pmes-do-brasil-nao-duram-nem-3-anos-por-ma-gestao-financeira,557ea688278a92359eaebb92e5811e7dssktd5f1.html

[13] https://www.sebrae.com.br/sites/PortalSebrae/artigos/solucoes-do-sebrae-ajudam-empresarios-em-educacao-financeira,bb652a1b5635a410VgnVCM2000003c74010aRCRD

[14] https://dext.com/uk/resources/accounting-news/how-accountants-can-help-smbs-grow-in-2021-and-beyond

[15] https://www.lume.ufrgs.br/handle/10183/79362

[16] https://www.redalyc.org/journal/4775/477569870003/html/

[17] https://www.repositorio.ufal.br/bitstream/riufal/6099/1/A%20imagem%20do%20profissional%20cont%C3%A1bil%3A%20uma%20an%C3%A1lise%20sob%20perspectiva%20da%20sociedade%20e%20dos%20pr%C3%B3prios%20Contadores%20a%20respeito%20da%20representa%C3%A7%C3%A3o%20social%20do%20Contador%20na%20cidade%20de%20Santana%20do%20Ipanema-AL.pdf

[18] https://www.ampulhetagestao.com.br/blog/2022/3/25/por-que-pmes-precisam-de-um-especialista-em-finanas

[19] https://tripleaadvisor.com/

[20] https://tripleaadvisor.com/2023/08/02/triple-a-advisor-e-ifinance-formam-parceria-para-atender-clientes-na-regiao-metropolitana-de-campinas/